I recenti eventi legati alla pandemia da virus SARS COV 2, che hanno causato nel periodo

di lockdown lo stop forzato di numerose attività economiche e le conseguenti difficoltà

aziendali connesse alle riduzioni di fatturato e alla necessità di riscadenzamento dei debiti,

hanno posto l’accento sul fenomeno della crisi d’impresa e sulle possibilità/necessità di

soluzione della stessa.

Vero è che la crisi derivante dall’epidemia di coronavirus è stato un evento eccezionale e

del tutto imprevedibile, che ha costretto le istituzioni a trovare le soluzioni economico –

finanziarie più disparate per sostenere le imprese; queste ultime si sono concretizzate in

una serie di provvedimenti quali contributi a fondo perduto, garanzie pubbliche

sull’accensione di prestiti di emergenza, sospensione dal pagamento dei finanziamenti,

crediti d’imposta, cassa integrazione straordinaria e deroghe alla disciplina

dell’ammortamento delle immobilizzazioni aziendali e delle perdite di bilancio.

Tuttavia, già da molto tempo prima dell’esplosione dell’emergenza epidemiologica,

l’attenzione del Legislatore italiano si era focalizzata sulla problematica della crisi d’impresa

con l’inserimento, nel contesto giuridico, di diverse norme finalizzate all’emersione

anticipata del fenomeno, tramite l’obbligo di adozione di sistemi di diagnosi volti ad

individuarne anticipatamente i segnali, prima che questa divenga grave ed irreversibile.

Per comprendere la portata e l’importanza dei sistemi di individuazione anticipata della crisi

occorre, dunque, capire le cause del fenomeno e le diverse tipologie di crisi cui ci si può

trovare di fronte.

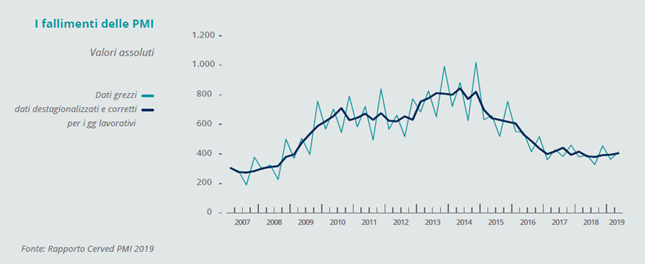

Come illustrato nel grafico che segue, dal 2018 il numero di PMI che hanno avviato procedure di default o di liquidazione è nuovamente in crescita; dopo essere tornati su livelli fisiologici, nel 2019 i fallimenti sono tornati ad aumentare, con incrementi più sostenuti nell’industria e nei servizi.

CAUSE: ESOGENE O ENDOGENE

Occorre distinguere i casi in cui la “crisi” deriva da elementi non dipendenti da situazioni o fattispecie interne all’impresa ma da elementi ad essa esterni; in questo caso, si parla di cause esogene: ne è un esempio la già citata crisi derivante dall’emergenza pandemica da diffusione del virus COVID 19; altri esempi possono essere gli sconvolgimenti nell’assetto politico istituzionale di un paese (es. rivolte socio – politiche, emersione di regimi dittatoriali) oppure, con riferimento a esempi meno traumatici:

- l’innovazione tecnologica del settore di riferimento, che causa l’obsolescenza del prodotto o servizio offerto fino a quel momento;

- l’ingresso sul mercato di nuovi competitori aventi significativi vantaggi distintivi; si pensi ad esempio alle produzioni industriali provenienti da paesi aventi la possibilità di accedere a manodopera a basso costo;

- il declino dello stesso settore di riferimento, dovuto ad esempio a un cambiamento dei gusti del mercato di riferimento (il consumatore finale).

È evidente come, in questi casi, le soluzioni siano fuori dalla portata del singolo imprenditore e rimesse, piuttosto, a un dialogo tra soggetti istituzionali.

Diverso è il caso in cui la crisi abbia origine interna all’azienda, ossia abbia natura endogena: essa, nella maggior parte dei casi è prevedibile grazie ad opportuni strumenti di diagnosi, in quanto è riconducibile, in sintesi, a quattro tipologie:

- squilibrio finanziario tra fonti di finanziamento e impieghi di capitale;

- produzione eccessiva rispetto a quanto assorbibile dal mercato;

- mancanza di efficienza;

- squilibrio economico tra ricavi e costi.

Le suddette tipologie sono esposte in una scala di gravità crescente e, ben potendo essere autonome l’una dall’altra, possono anche avere una manifestazione “progressiva”: capita spesso cioè che si cominci con il manifestarsi di uno squilibrio finanziario che, se non risolto, porta progressivamente all’inefficienza e alla disgregazione aziendale per mancanza di economicità.

I RIMEDI PRECOCI

Come detto, il Legislatore italiano, in un’ottica della conservazione del tessuto imprenditoriale nazionale, composto prevalentemente da imprese medio – piccole a ristretta base societaria (spesso riconducibile ad un nucleo familiare), ha introdotto nell’ordinamento, con Decreto Legislativo n. 14/2019, il 2° comma all’art. 2086 del codice civile, stabilendo che l’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.

Detta norma, pertanto, costituisce un vero e proprio obbligo giuridico per l’imprenditore, con la conseguenza che, in mancanza, la situazione di dissesto creatasi per la mancata emersione preventiva della crisi comporterà, in particolar modo per gli amministratori di società, una causa di responsabilità verso la società stessa per i danni derivanti dall’inosservanza dell’obbligo.

Gli assetti organizzativi esistenti, dunque, andranno adeguati per le finalità prescritte dalla norma, al fine di essere posti in grado di rilevare tempestivamente i segnali di crisi e di perdita della continuità aziendale.

Ma in cosa consiste, in sintesi, un sistema di rilevazione preventiva della crisi?

In primo luogo, senza dubbio, nella formalizzazione almeno minimale degli assetti organizzativi aziendali, che individuino chiaramente:

- la descrizione dei processi aziendali e delle relative procedure di svolgimento;

- i soggetti preposti alle funzioni, ai compiti e alle responsabilità;

- la descrizione delle singole mansioni e delle relative responsabilità;

- l’architettura del sistema informativo aziendale e del relativo sistema di protezione dei dati;

- le modalità di trasmissione delle informazioni all’interno dell’azienda.

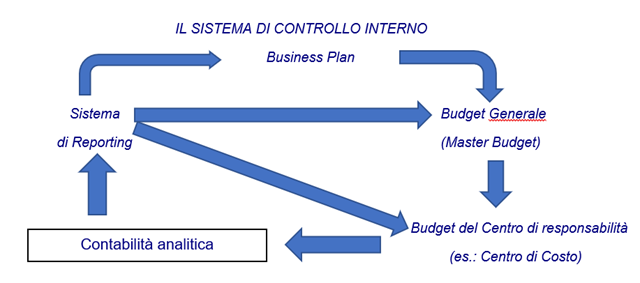

In secondo luogo, nella formalizzazione di un sistema di controllo interno (SCI) che, compatibilmente con le dimensioni aziendali, preveda:

- un sistema di pianificazione degli obiettivi strategici di medio – lungo termine;

- un sistema di budgeting che consenta di tradurre i suddetti obiettivi in azioni e risultati di breve termine;

- un sistema di controllo dei risultati e degli scostamenti rispetto ai risultati attesi;

- un sistema di early warning in caso di emersione di fenomeni predittivi di crisi;

- un sistema di reporting per la direzione aziendale, al fine di adeguare gli obiettivi strategici al concreto contesto operativo, mutevole nel tempo.

In terzo luogo, nella istituzione di un sistema contabile di rilevazione degli accadimenti gestionali che consenta l’attendibilità della rappresentazione in bilancio dei relativi dati, in modo tale che quest’ultimo possa costituire un compendio di informazioni valide per decisioni consapevoli, non solo di soci e amministratori, ma in generale di tutti gli stakeholders, ossia di coloro che, a vario titolo, sono interessati alle sorti dell’azienda (es. clienti, fornitori, banche, dipendenti, ecc.).

I VANTAGGI DEL SISTEMA DI CONTROLLO INTERNO

Passando alla disamina dei benefici ritraibili dall’adozione dei rimedi sopra descritti, si rappresenta innanzitutto che l’istituzione di un adeguato assetto organizzativo, amministrativo e contabile, oltre ad essere ormai un obbligo di legge, consente innanzitutto a chi lo ha adottato e regolarmente implementato, monitorato e aggiornato, l’esimente giuridica dalla responsabilità per danni nei confronti dell’azienda (tanto più se l’impresa è costituita in forma societaria) al verificarsi di situazioni di crisi tempestivamente rilevate e affrontate. Ma, al di là dell’obbligo giuridico, va da sé che è interesse dell’imprenditore fare emergere anticipatamente lo stato di crisi, quand’anche esso sia solo potenziale; ciò in quanto un sistema di early warning può consentire di approntare senza indugio gli opportuni correttivi, prima che la crisi diventi irreversibile, causando l’insolvenza dell’azienda e la sua successiva decozione e dissoluzione in seguito a procedure concorsuali.

RELAZIONE TRA MODELLI ORGANIZZATIVI “231” E SISTEMA DI RILEVAZIONE PREVENTIVA DELLA CRISI

Le imprese che hanno già adottato i modelli organizzativi di cui alla legge 231/2001 sono avvantaggiate nella predisposizione dell’adeguato assetto richiesto dal 2° comma dell’art. 2086 c.c.; ciò in quanto la struttura del “modello 231” ha in sé già molto di quanto richiesto dal sistema di rilevazione preventiva della crisi; in estrema sintesi, infatti, esso si concretizza in un insieme di regole atte a formalizzare gli assetti organizzativi, nonché le procedure che consentono di trasformare i dati in informazioni; infatti, anche l’adeguato assetto organizzativo richiesto dall’art. 2086 c.c. si sostanzia nelle stesso insieme di regole e procedure ma cambia, tuttavia, l’oggetto di riferimento; mentre i modelli 231 sono finalizzati alla prevenzione di comportamenti illeciti, l’adeguato assetto ex art. 2086 c.c. è finalizzato alla precoce rilevazione dello stato di crisi e alla relativa segnalazione della stessa agli organi dirigenziali e di controllo dell’azienda (amministratori e sindaci), affinchè essi prendano per tempo i necessari provvedimenti onde evitare che la crisi divenga irreversibile.

Non v’è dubbio che l’emersione precoce della crisi debba coinvolgere, all’interno dell’azienda, soggetti diversi da quelli che si occupano della gestione delle risorse “231”; i soggetti coinvolti saranno tipicamente i lavoratori dell’area amministrativa e contabile, che dovranno essere inseriti in un programma di apprendimento che consenta loro di acquisire le conoscenze necessarie alla valutazione tempestiva dello stato di crisi aziendale, anche solo potenziale. Ebbene, chi ha già istituito e implementato i modelli 231 è indubbiamente avvantaggiato, dal momento che ha già formalizzato la separazione delle competenze tra i soggetti a vario titolo presenti in azienda e ha già istituito i check points che sono anche alla base dell’adeguato assetto di cui all’art. 2086 c.c.. A quanto così predisposto dovrà aggiungersi, però, una formazione specifica sui cosiddetti KPI (key performance indicators), ossia su quegli indicatori significativi della prestazione economica e finanziaria globale, che consenta di tenere sotto controllo l’andamento della gestione. In dettaglio, il sistema contabile interno dovrà essere impostato in modo tale da consentire non solo la rilevazione dei dati generali ma, altresì, l’interpretazione degli stessi in un’ottica di analisi delle eventuali anomalie rispetto agli standard di corretta gestione aziendale.